Кредитті мерзімінен бұрын өтеу - тиімді!

Банктер немесе МҚҰ-да қарыз шартын жасаған кезде оған қоса міндетті түрде төлемдер кестесі беріледі. Онда қарызды өтеу мерзімдері мен мөлшерлері көрсетіледі.

Сонымен бірге, Қазақстан Республикасының заңнамасы қарыз алушы үшін кредитті мерзімінен бұрын өтеу мүмкіндігін көздейді. Мұны қалай дұрыс жасау керектігін Fingramota.kz-пен бірге қарастырайық.

Мерзімінен бұрын өтеген кезде сіз кредитті пайдаланған нақты мерзімге ғана төлем жасай отырып, артық төлемді азайтасыз. Егер кредит, мысалы бөліп төлеу сияқты пайызсыз болмаса, осы функцияны пайдалана отырып, біршама үнемдеуге болады.

Кредит ресімдеу кезінде аталған қаржы құралын қалай пайдалану керектігін түсіну өте маңызды. Ай сайынғы төлем жасау арқылы сіз қаражаттың бір бөлігін банктің пайдасына аударасыз – бұл қаржы институты алатын пайыздар, ал ақшаның бір бөлігі негізгі борышты өтеуге жұмсалады. Келесі айда пайыздар тұтастай кредитке емес, негізгі борыштың қалдығына есептеледі.

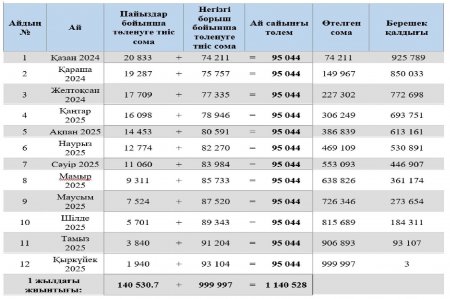

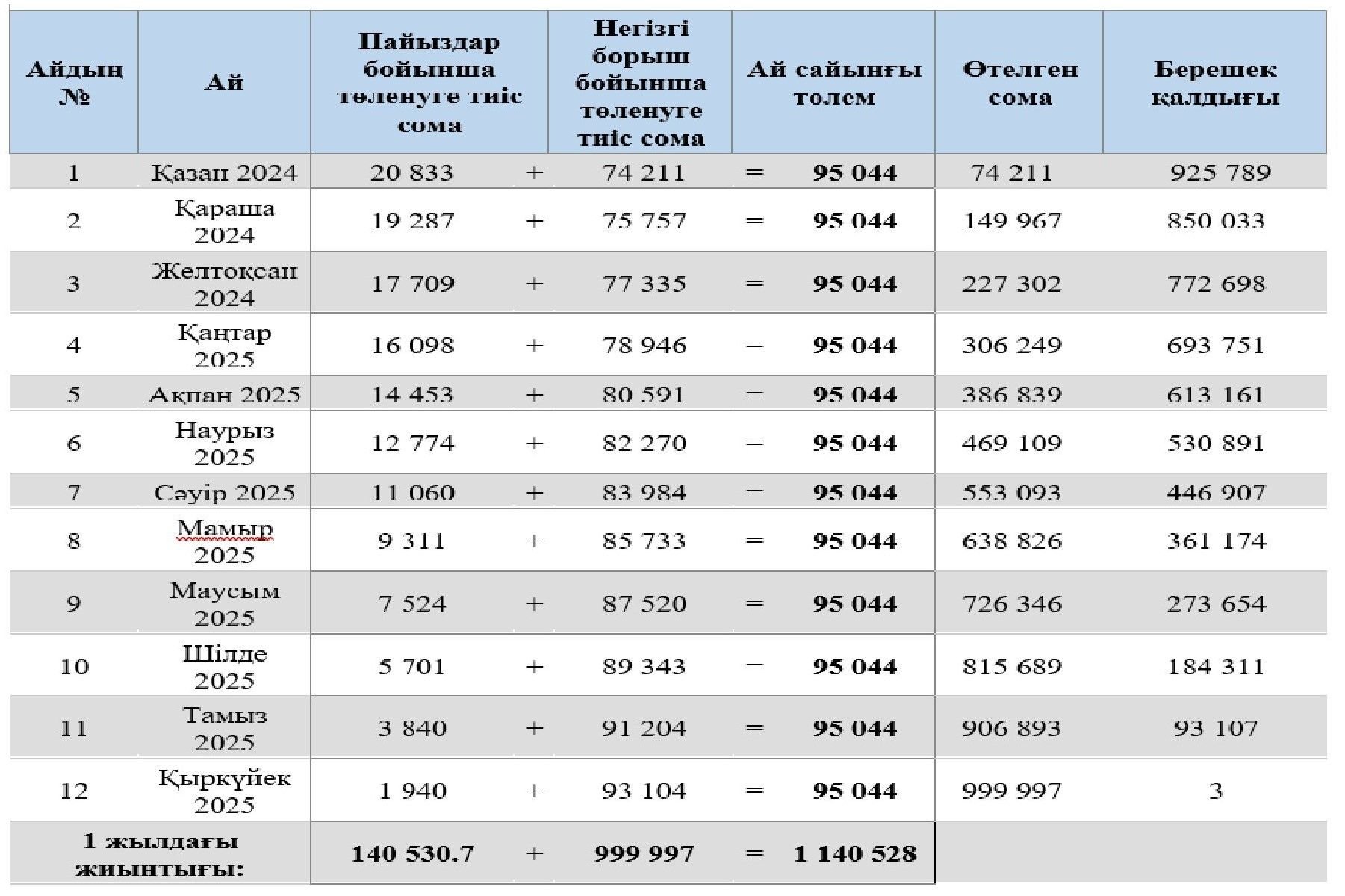

Cіз 1 жылға жылдық 25%-бен 1 млн теңге алдыңыз дейік. Төлем жасау аннуитетті кесте бойынша, яғни ай сайын теңдей төлемдермен жүргізіледі.

Егер мұны мысал арқылы көрсететін болсақ, онда шамамен мынадай кесте шығады.

Кестеден көрініп тұрғандай, кредит бойынша пайыздар ай сайын азая береді, ал негізгі борышты төлеуге ай сайынғы төлемнің көп бөлігі жұмсалады. Тиісінше, негізгі борыштың төленуге тиіс қалған бөлігінің мөлшері неғұрлым аз болса, сіз банкке соғұрлым азырақ пайыз төлейтін боласыз.

Кестеден көрініп тұрғандай, кредит бойынша пайыздар ай сайын азая береді, ал негізгі борышты төлеуге ай сайынғы төлемнің көп бөлігі жұмсалады. Тиісінше, негізгі борыштың төленуге тиіс қалған бөлігінің мөлшері неғұрлым аз болса, сіз банкке соғұрлым азырақ пайыз төлейтін боласыз.

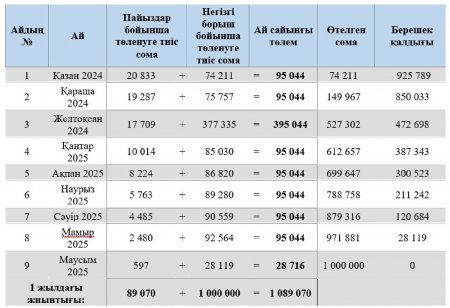

Сіз мерзімінен бұрын өтеудің шеңберінде төлем жасайтын уақытта бұл ақша дәл негізгі борышты өтеуге кетеді, ал пайыздар тек төмендейді. Осылайша сіз кредитті ертерек жабасыз және ол бойынша артық төлем барынша аз болады.

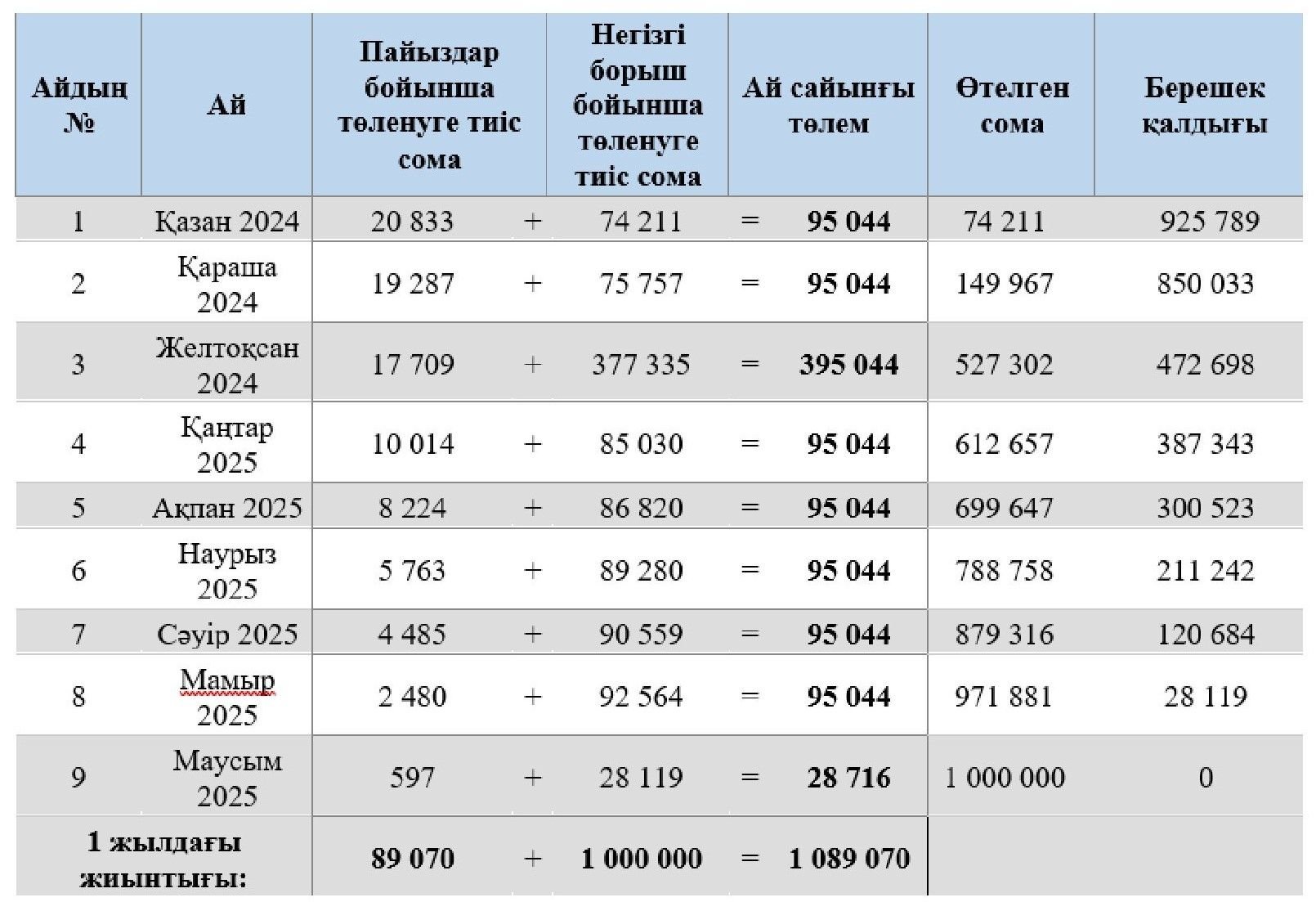

Мысалы, егер 2024 жылғы желтоқсанда сіз 300 000 теңгені мерзімінен бұрын өтеу туралы шешім қабылдасаңыз, онда кесте төмендегідей болады:

Нәтижесінде сіз кредитті 4 айға ертерек өтеп тастайсыз және 140 531-89 070 = 51 461 теңге үнемдейсіз. Егер сіз мерзімінен бұрын басқа соманы өтейтін болсаңыз немесе осылай бірнеше рет жасайтын болсаңыз, банктің мобильді қосымшасында сізге сіздің қанша уақыт пен қанша ақша үнемдейтініңізді есептеп көрсетеді.

Кейбір жағдайларда, кредит мерзіміне қарай алғашқы 3 немесе 6 айда мерзімінен бұрын өтеуге тыйым салынған. Тиісті тармақ міндетті түрде қарыз шартында көрсетілуі керек және кредиттік ұйымның менеджері бұл туралы қарыз алушыға хабарлауға тиіс.

Қарызды мерзімінен бұрын өтей отырып, кредит беру мерзімін қысқартпай, ай сайынғы төлемді, яғни сіз кредит бойынша ай сайын төлеп отыратын соманы азайтуға болады. Бұл тармақтың тиімділігі азырақ, себебі кредиттің мерзімі қысқармайды, демек қарыз алушы кредит мерзімін қысқартқан жағдаймен салыстырғанда, пайыздарды көбірек төлейді және оның артық төлемі аздап артық болады. Бірақ кейбір жағдайларда ол тиімді болуы мүмкін, себебі жалпы артық төлемді азайтып нақ осы жерде және осы уақытта азырақ төлеуге мүмкіндік береді.

Мерзімінен бұрын өтеу есебінен ай сайынғы төлемді төмендету үшін банкке жүгініп, тиісті өтініш беру қажет.

бір жылға дейінгі мерзімге берілген қарызды алған күннен бастап алты айға дейін;

бір жылдан астам мерзімге берілген қарызды алған күннен бастап бір жылға дейін қарыздарды мерзімінен бұрын өтегені үшін айыпақы немесе санкциялардың өзге де түрлерін алуға құқығы жоқ.

Бұл ретте клиент банкке пайыздарды кредитті пайдаланудың нақты күндері үшін ғана төлейді. Мұның бәрі кредиттік шартта жазылған. Сондықтан кредит берушінің борыштық міндеттемелерін мерзімінен бұрын өтемей тұрып оның талаптарын мұқият оқып шығыңыз.

Егер сіз кредитті рәсімдеу кезінде сақтандыруды сатып алған болсаңыз, сақтандыру сыйлықақысының бір бөлігін қайтаруға әрекеттеніп көруге болады. Қайтару мүмкіндігі де шартта көрсетілген. Толық зерделеп алмай тұрып шартқа қол қоймаңыз!

Мерзімінен бұрын өтеуден бұрын кредиттің нақты сомасын нақтылап алыңыз: егер сіз бұрын кредит бойынша мерзімді кешіктірген болсаңыз, сізде қарыз жинақталып қалуы мүмкін. Және алдағы уақытта шотты толықтырған кезде ең алдымен өсімпұл мен айыппұл сомасы, содан кейін ғана ай сайынғы төлем есептен шығарылады.

Сонымен бірге, Қазақстан Республикасының заңнамасы қарыз алушы үшін кредитті мерзімінен бұрын өтеу мүмкіндігін көздейді. Мұны қалай дұрыс жасау керектігін Fingramota.kz-пен бірге қарастырайық.

Мерзімінен бұрын өтеген кезде сіз кредитті пайдаланған нақты мерзімге ғана төлем жасай отырып, артық төлемді азайтасыз. Егер кредит, мысалы бөліп төлеу сияқты пайызсыз болмаса, осы функцияны пайдалана отырып, біршама үнемдеуге болады.

Кредит ресімдеу кезінде аталған қаржы құралын қалай пайдалану керектігін түсіну өте маңызды. Ай сайынғы төлем жасау арқылы сіз қаражаттың бір бөлігін банктің пайдасына аударасыз – бұл қаржы институты алатын пайыздар, ал ақшаның бір бөлігі негізгі борышты өтеуге жұмсалады. Келесі айда пайыздар тұтастай кредитке емес, негізгі борыштың қалдығына есептеледі.

Cіз 1 жылға жылдық 25%-бен 1 млн теңге алдыңыз дейік. Төлем жасау аннуитетті кесте бойынша, яғни ай сайын теңдей төлемдермен жүргізіледі.

Егер мұны мысал арқылы көрсететін болсақ, онда шамамен мынадай кесте шығады.

Кестеден көрініп тұрғандай, кредит бойынша пайыздар ай сайын азая береді, ал негізгі борышты төлеуге ай сайынғы төлемнің көп бөлігі жұмсалады. Тиісінше, негізгі борыштың төленуге тиіс қалған бөлігінің мөлшері неғұрлым аз болса, сіз банкке соғұрлым азырақ пайыз төлейтін боласыз.

Кестеден көрініп тұрғандай, кредит бойынша пайыздар ай сайын азая береді, ал негізгі борышты төлеуге ай сайынғы төлемнің көп бөлігі жұмсалады. Тиісінше, негізгі борыштың төленуге тиіс қалған бөлігінің мөлшері неғұрлым аз болса, сіз банкке соғұрлым азырақ пайыз төлейтін боласыз.Сіз мерзімінен бұрын өтеудің шеңберінде төлем жасайтын уақытта бұл ақша дәл негізгі борышты өтеуге кетеді, ал пайыздар тек төмендейді. Осылайша сіз кредитті ертерек жабасыз және ол бойынша артық төлем барынша аз болады.

Мысалы, егер 2024 жылғы желтоқсанда сіз 300 000 теңгені мерзімінен бұрын өтеу туралы шешім қабылдасаңыз, онда кесте төмендегідей болады:

Нәтижесінде сіз кредитті 4 айға ертерек өтеп тастайсыз және 140 531-89 070 = 51 461 теңге үнемдейсіз. Егер сіз мерзімінен бұрын басқа соманы өтейтін болсаңыз немесе осылай бірнеше рет жасайтын болсаңыз, банктің мобильді қосымшасында сізге сіздің қанша уақыт пен қанша ақша үнемдейтініңізді есептеп көрсетеді.

Кредитті мерзімінен бұрын өтеген кезде нені білу керек?

Көп жағдайда ай сайынғы төлем есептен шығарылып тұратын шотқа ақша енгізу жеткіліксіз болып жатады. Мерзімінен бұрын өтеу операциясын арнайы жүргізу маңызды. Мобильді қосымшада бұл үшін арнайы команда берілуі мүмкін. Кейбір қаржы ұйымдары тіпті тиісті өтініш жазып беруді сұрайды. Бұл жағдай айтарлықтай маңызды, себебі егер сіз барлық рәсімдерді орындамасаңыз, сіздің ақшаңыз шотта қалып қойып, кестеге сәйкес есептен шығарылуы мүмкін. Бұл ретте тиімділік болмайды, яғни бұл артық төлемнің және кредит мерзімінің азаюына алып келмейді.Кейбір жағдайларда, кредит мерзіміне қарай алғашқы 3 немесе 6 айда мерзімінен бұрын өтеуге тыйым салынған. Тиісті тармақ міндетті түрде қарыз шартында көрсетілуі керек және кредиттік ұйымның менеджері бұл туралы қарыз алушыға хабарлауға тиіс.

Қарызды мерзімінен бұрын өтей отырып, кредит беру мерзімін қысқартпай, ай сайынғы төлемді, яғни сіз кредит бойынша ай сайын төлеп отыратын соманы азайтуға болады. Бұл тармақтың тиімділігі азырақ, себебі кредиттің мерзімі қысқармайды, демек қарыз алушы кредит мерзімін қысқартқан жағдаймен салыстырғанда, пайыздарды көбірек төлейді және оның артық төлемі аздап артық болады. Бірақ кейбір жағдайларда ол тиімді болуы мүмкін, себебі жалпы артық төлемді азайтып нақ осы жерде және осы уақытта азырақ төлеуге мүмкіндік береді.

Мерзімінен бұрын өтеу есебінен ай сайынғы төлемді төмендету үшін банкке жүгініп, тиісті өтініш беру қажет.

Кредитті мерзімінен бұрын өтеу туралы нені білу керек?

Қарызды рәсімдеу алдында кредиттік ұйымның менеджерінен мерзімінен бұрын өтеу талаптары қандай екенін нақтылау қажет. Мысалы, заң бойынша банктердің негізгі борышты мерзімінен бұрын ішінара өтеу немесе мерзімінен бұрын толық өтеудің мынадай жағдайларын қоспағанда:бір жылға дейінгі мерзімге берілген қарызды алған күннен бастап алты айға дейін;

бір жылдан астам мерзімге берілген қарызды алған күннен бастап бір жылға дейін қарыздарды мерзімінен бұрын өтегені үшін айыпақы немесе санкциялардың өзге де түрлерін алуға құқығы жоқ.

Бұл ретте клиент банкке пайыздарды кредитті пайдаланудың нақты күндері үшін ғана төлейді. Мұның бәрі кредиттік шартта жазылған. Сондықтан кредит берушінің борыштық міндеттемелерін мерзімінен бұрын өтемей тұрып оның талаптарын мұқият оқып шығыңыз.

Егер сіз кредитті рәсімдеу кезінде сақтандыруды сатып алған болсаңыз, сақтандыру сыйлықақысының бір бөлігін қайтаруға әрекеттеніп көруге болады. Қайтару мүмкіндігі де шартта көрсетілген. Толық зерделеп алмай тұрып шартқа қол қоймаңыз!

Мерзімінен бұрын өтеуден бұрын кредиттің нақты сомасын нақтылап алыңыз: егер сіз бұрын кредит бойынша мерзімді кешіктірген болсаңыз, сізде қарыз жинақталып қалуы мүмкін. Және алдағы уақытта шотты толықтырған кезде ең алдымен өсімпұл мен айыппұл сомасы, содан кейін ғана ай сайынғы төлем есептен шығарылады.